[pms-logout text="Bienvenido, {{meta_user_name}}" link_text="Salir"]

Sector Inmobiliario

Los activos alternativos como foco de inversión en el sector inmobiliario

El término de activos alternativos hace referencia a algunos elementos que se han encontrado en el centro de la atención mediática durante la pandemia, como las residencias para la tercera edad, o aquellos cuyo modelo de negocio se ha visto afectado de forma muy significativa por las facilidades telemáticas. En este artículo se revisa la importancia que toman determinados mercados como el build to rent o el coliving, así como las nuevas herramientas de prospección y venta.

Palabras clave: Activos alternativos, residencia, pandemia, prospección.

The term ‘alternative assets’ refers to assets that have been in the media spotlight during the health crisis —such as nursing homes— or whose business model has been significantly affected by the pandemic. This article reviews the importance of certain markets such as Build to Rent or Coliving, as well as new prospecting and sales tools.

Keywords: Alternative assets, nursing homes, pandemic, prospecting.

Luis Martín Guirado

Ingeniero de caminos, canales y puertos. Director de Desarrollo de Negocio de Gesvalt.

Decir que la COVID-19 ha cambiado muchos aspectos de nuestra vida es una afirmación que, a pesar de haberse usado hasta su agotamiento en los últimos meses, no deja de ser cierta. La llegada del teletrabajo ha cambiado las demandas del inmobiliario residencial, especialmente en lo que respecta a la compra de vivienda, pero sus consecuencias no se limitan a este segmento, sino que también afectan al alquiler, al retail, a la logística y a los activos alternativos.

A la hora de medir el impacto en este último ámbito, debemos tener en cuenta que los activos alternativos hacen referencia a algunos elementos que se han encontrado en el centro de la atención mediática durante la pandemia, tales como las residencias para la tercera edad, o aquellos cuyo modelo de negocio se ha visto duramente afectado por el teletrabajo y las clases virtuales, como las residencias de estudiantes.

Esta situación, por tanto, ha puesto de manifiesto la necesidad social de ampliar el número de camas disponibles y, al mismo tiempo, lograr que la gestión de estos activos se vuelva más profesional. Estos la unión de estos dos factores ha significado un auténtico acelerador del interés inversor en un área que ya se encontraba en plena expansión a finales del año 2019.

Por contextualizar, el sector de las residencias de la tercera edad ya había acumulado 700 millones de inversión durante los nueve primeros meses de 2019, y la mayoría de los inversores especializados ya había anunciado planes para seguir comprando y levantando proyectos hasta 2021, superando año a año el volumen de inversión. Esto se debía, sin lugar a dudas, al gran atractivo que suponen no solo en lo que respecta al incremento de la demanda, sino también a la rentabilidad ofrecida.

Sin embargo, la pandemia implicó un duro golpe reputacional par este tipo de activos, puesto que en su primera etapa la enfermedad concentró muchos de sus efectos en la población de más edad, con una alta tasa de mortalidad. Esta situación, que puede conllevar una contracción de la inversión en el corto plazo, también puede suponer una oportunidad en el medio y el largo plazo dada su manifiesta necesidad de contar con un equipo profesional, músculo financiero y unas instalaciones modernizadas, capaces de adaptar sus protocolos con rapidez ante distintos tipos de crisis. Todo ello, en conjunto, conllevará una clara reactivación de la inversión en las residencias para la tercera edad en los próximos meses.

Por otra parte, la crisis financiera y laboral nacida de la sanitaria también ha acentuado todavía más la dificultad que tienen algunos colectivos españoles, como los jóvenes, para acceder a la vivienda. Esta situación, que es sin duda una de las tareas pendientes más importantes de nuestro país, también supone un aliciente para fomentar la inversión en determinados activos alternativos, tales como las residencias de estudiantes, el coliving o el build to rent.

Según un estudio realizado por Gesvalt y Atlas Real Estate Analytics, en España es necesaria la construcción de un millón de viviendas de alquiler asequible. Por supuesto, la participación del sector público será fundamental para alcanzar este objetivo, pero también es una oportunidad de inversión para el sector privado a través de iniciativas de construcción, tanto de residencias de estudiantes como de coliving o de build to rent.

En el primero de los casos nos encontramos ante una situación similar a la de las residencias para la tercera edad, aunque sin el problema reputacional y con una línea de crecimiento de demanda mucho menos marcada. Sin embargo, es evidente que el incremento del precio del alquiler en ciudades como Madrid o Barcelona está volviendo mucho más atractiva esta opción para los alumnos universitarios. Además, la posibilidad de aprovechar las economías de escala por parte de un operador que aglutine un número considerable de estos servicios en una misma localidad también supondría optimizar al máximo la rentabilidad que podrían ofrecer.

Si miramos al mercado de los inversores institucionales, observamos que estos no son ajenos a este fenómeno y que han disparado su interés en el sector en los últimos años. El objetivo final de fondos y otras entidades es convertir los activos inmobiliarios en activos financieros que ofrezcan rendimientos estables a muy largo plazo, lo que hace que el BTR sea un producto muy atractivo para gran variedad de jugadores institucionales, desde asset managers hasta fondos de pensiones.

En este sentido, los fondos interesados en el sector tratan sus inversiones en BTR de una manera similar a los proyectos de infraestructuras, con retornos estables durante periodos muy largos de tiempo.

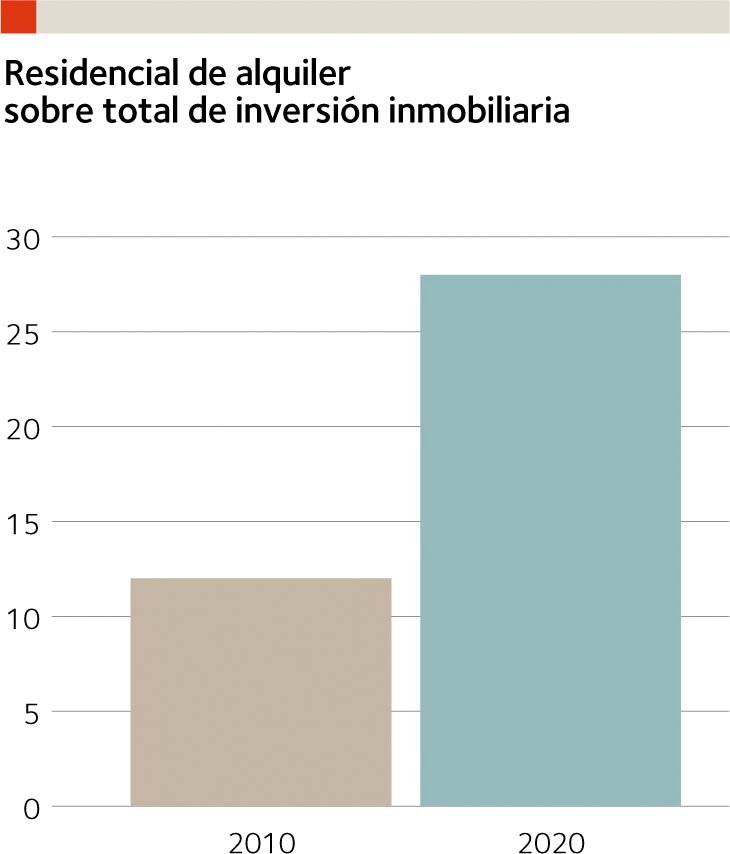

Si en 2010 la inversión en residencial de alquiler suponía poco más del 15% del total de la inversión inmobiliaria, en tan solo una década esta cifra ha aumentado hasta un 27%. Más de un cuarto de la inversión inmobiliaria global se enfoca en el sector del residencial de alquiler (véase gráfico de la derecha).

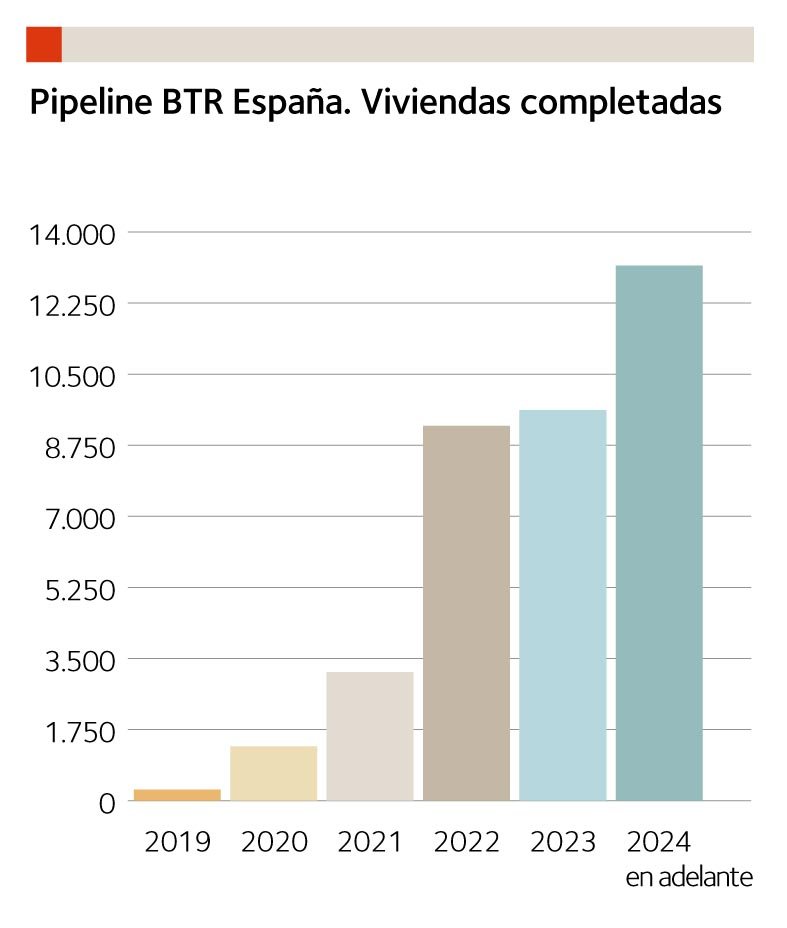

Por supuesto, el apetito inversor se traslada al pipeline de viviendas de build to rent en España. Pese a que el inicio ha sido lento, en los próximos años se espera una aceleración fuerte que traerá más de 9000 viviendas al año en 2022 y 2023. Muchos proyectos de BTR están todavía en fase de planificación, por lo que estas cifras aumentarán con el paso del tiempo.

Pese a este aumento, como veremos más adelante, el pipeline anunciado hasta el momento todavía no es suficiente para satisfacer la demanda potencial, por lo que aún queda mucho margen de crecimiento.

El coliving, por otro lado, implica un nuevo modelo de negocio enfocado a un público creciente de jóvenes profesionales que buscan la flexibilidad que ofrece disponer de una habitación que se paga de forma mensual y, al mismo tiempo, contar con un gran número de servicios que permiten optimizar al máximo el tiempo de ocio. Además, el hecho de convivir con muchas personas de edad similar y en un momento vital parecido también supone un aliciente.

Este tipo de activos, si bien antes de la pandemia suponía una tendencia incipiente, aunque en claro aumento, con el confinamiento ha acelerado de forma considerable su crecimiento, impulsado por el movimiento de población provocado por el teletrabajo y la flexibilidad de desplazamiento que ofrece.

El BTR cubre las necesidades de todos los segmentos poblacionales, desde la vivienda social hasta el high-end.

El BTR es una de las soluciones citadas regularmente para hacer frente a los problemas de acceso a la vivienda, especialmente entre sectores jóvenes de la población.

Esto ha llevado a que la Administración Pública haya iniciado numerosos programas

a distintos niveles para facilitar suelo y ayudas dedicadas a la vivienda asequible, entre los que destacan:

- Plan 20.000 Ministerio de Transporte, Movilidad y Agenda Urbana. Ya anunciado: Ibiza (532 viviendas), Valencia (970 viviendas), Sevilla (948 viviendas), Málaga (1362 viviendas), Madrid (1800 viviendas), Ceuta (90 viviendas) y Melilla (21 viviendas).

- Plan Vive Madrid Comunidad de Madrid. 25.000 viviendas en 27 municipios hasta 2028.

- Plan Vive en Andalucía Junta de Andalucía. Proyectos de rehabilitación para que unas 40.000 viviendas pasen a estar en régimen de alquiler asequible.

Por otro lado, el BTR también se puede adaptar a segmentos high-end. Para lograr un producto de calidad por el que se pueda trasladar un upside al inquilino, es necesario apostar por poner a su disposición un amplio catálogo de amenities y servicios. Dentro de este catálogo entran los extras clásicos, como la piscina o la zona infantil, y otros cuyo interés ha aumentado últimamente, como el coworking, o el ADSL en las zonas comunes.

Por todo ello, el BTR ha sido un modelo favorecido por la pandemia. Esto se debe a que la crisis económica y el aumento del desempleo han tenido como consecuencia directa que muchos colectivos se vean todavía más incapaces de acceder a la compra de una vivienda y tengan, por tanto, que recurrir al alquiler. Por este motivo, la construcción de viviendas destinadas específicamente para este fin se ha incrementado de forma considerable en los últimos meses.

No obstante, un factor a tener en cuenta es la dificultad de la gestión de estos activos. Frente a la compraventa, el BTR presenta una dificultad añadida: una vez terminada la promoción, los activos y sus servicios añadidos tienen que ser operados. De este modo, la relación con el inquilino se transforma totalmente de una relación puntual de compraventa a una a largo plazo en la que el inquilino requiere atención durante todo el tiempo que permanece en el inmueble.

Lo que en principio puede ser una dificultad para los promotores del BTR puede convertirse en una ventaja. El camino al éxito en el mercado del BTR es generar una marca que aúna promoción y operación en un mismo producto que el cliente perciba de calidad.

Generar una marca es la manera de fidelizar a los inquilinos, reducir las vacancy rates y aprovechar las oportunidades de cross-sell mencionadas anteriormente.

Esto requiere alianzas a lo largo de la cadena de valor del sector inmobiliario, entre fondo financiador, promotor y operador. Este tipo de alianzas ya se han ensayado en sectores como la PBSA (Purpose Built Student Accommodation) y el senior living, por lo que los agentes activos en estos sectores tendrán ventaja a la hora de consolidar su expansión al BTR aprovechando la experiencia recibida.

Generar una marca es solo el primer paso en la operación de los activos. Una de las claves del BTR es consolidar una relación duradera con el inquilino para maximizar la duración de las estancias.

En este sentido, la marca operadora puede aprovecharse del uso de nuevas tecnologías para conocer en profundidad las necesidades de los inquilinos. Nuevos métodos, como el social listening —monitoreo activo de las redes sociales para conocer demandas y puntos fuertes— y la aplicación del internet de las cosas en las nuevas promociones ya están siendo utilizados por operadores de activos residenciales.

Estas nuevas tecnologías no solo permiten conocer al inquilino, sino que además disminuyen los costes de operación ofreciendo activos más atractivos. La optimización del consumo energético, o el perfilado de los extras ofrecidos al cliente, son solo algunos de los elementos que se pueden realizar de manera más eficiente gracias a las tecnologías emergentes.

Durante este periodo, la práctica totalidad de las promotoras ha cerrado acuerdos de colaboración con fondos de inversión interesados en aprovechar la tendencia creciente, la demanda y la alta rentabilidad a largo plazo que ofrecen estos activos, o ha anunciado planes propios de dedicar parte de su cartera de activos a este fin.

Por supuesto, no podemos olvidar que en los centros de las ciudades se han producido bajadas de precios en los activos de segunda mano, que pueden suponer una oportunidad de rentabilidad en la compra y posterior reforma de viviendas para destinarlas al alquiler. Sin embargo, este modelo tiene la desventaja de que las viviendas estarían dispersas por la ciudad, lo que dificulta en gran medida poder ofrecerles unos servicios unificados y, por tanto, conlleva un gasto mayor. Esta característica ha generado que los operadores se hayan interesado más por el modelo que implica la construcción de edificios dedicados en su integridad para este fin, puesto que les permite no solo tener una gestión y atención centralizada de cada activo, sino también diseñar específicamente todo el inmueble para adaptarse a las necesidades de su público objetivo.

En definitiva, no descubrimos nada nuevo al decir que la COVID-19 ha cambiado las tendencias de la demanda en el sector inmobiliario, pero no por ello hay que dejar de señalar las oportunidades de negocio que se han abierto tras la pandemia, especialmente en aquellos segmentos económicos que ya empezaban a despuntar antes de la misma. Los activos alternativos son una opción muy apetecible para los inversores dada la rentabilidad ofrecida, el crecimiento esperado y, al mismo tiempo, la escasez de oportunidades de inversión que existe en un mercado limitado frente a una gran liquidez.