[pms-logout text="Bienvenido, {{meta_user_name}}" link_text="Salir"]

La Clave | Sector inmobiliario

El sentido del 'Build to Rent'

Si bien el negocio de construcción de viviendas para ponerlas en alquiler es antiguo, se analiza su evolución como activo de inversión, que es algo mucho más reciente. Al principio llevó su tiempo que se reconociera el interés del activo inmobiliario en general, aun cuando su rentabilidad está ajustada al riesgo y se comporta bien ante escenarios inflacionistas. Actualmente el BTR se aprovecha de las ventajas que ofrece el alquiler por su flexibilidad frente a la compra, lo que nos acerca ya a la media europea, aunque aún hay recorrido.

Palabras clave: Construcción de viviendas, alquiler, inversión, activo inmobiliario, rentabilidad.

While the business of building homes for rent is an old one, its evolution as an investment asset, which is much more recent, is analyzed. At first it took some time to recognize the interest of real estate assets as investment assets, even though their profitability is risk-adjusted and they perform well in inflationary scenarios. Nowadays, the BTR market is taking advantage of the benefits offered by renting due to its flexibility compared to build to sell, which brings us closer to the European average, although there is still a long way to go.

Keywords: Building homes, rent, investment, real estate asset, profitability.

Elena Castro Menán

Development Manager en AQ Acentor Development, S.L.

Acostumbramos a cruzarnos a diario con el término Build to Rent (BTR) en los medios financieros. Una cobertura dominada por las páginas salmón y, por lo tanto, tratada desde el punto de vista del capital. Sin embargo, en general, los analistas y creadores de opinión tienden a obviar que hablamos de un mercado tan antiguo que se puede remontar al momento en el que pasamos de nómadas a sedentarios.

Sin embargo, sí que es un bloque de inversión relativamente reciente para el capital institucional. Si buscamos las estrategias de inversión de los grandes fondos de los años 80, no encontraremos el real estate entre las principales asset class, esto es, las agrupaciones de productos de una naturaleza y comportamiento similar en las que se categorizan las inversiones. Un ejemplo de estas agrupaciones puede ser la renta fija, con productos como los bonos soberanos, o la deuda corporativa; otro sería el propio dinero, con apuestas como el Forex para generar valor a través tipos de cambio, o la renta variable —equity—, comprendida, por ejemplo, por los mercados bursátiles. Como decía, en los tiempos de la película Wall Street (1) los Gordon Gekko que definían las estrategias de capital allocation no contemplaban destinar un peso lo suficientemente relevante como para que el inmobiliario pudiera ser considerado una palanca en un plan de inversión.

Según DWS (2), en 2019 la media del peso del comercial real estate en las estrategias de inversión de las principales instituciones estadounidenses se situaba en torno al 10%. Traducido a volumen hablaríamos de unos 6,5 billones —que no billions— de dólares, unas cinco veces el PIB de España. Esto descarta la inversión de particulares en vivienda y se centra en bienes inmobiliarios destinados a generar una ganancia por medio del incremento de su valor o a través de los ingresos de su explotación. Se distribuye en distintos segmentos dentro del inmobiliario, como los tradicionales —oficinas, logístico, hoteles y retail— y otros alternativos, que abarcan desde parkings hasta centros de datos. Dentro de este melange tenemos los living, esto es, todos aquellos segmentos, excepto hoteles y hospitales, que tienen una cama, donde el Private Rental Sector (PRS) está en auge. En otras palabras: la vivienda de alquiler en manos de institucionales.

La clave

CPPIB

Corporación de la corona canadiense que no es considerado un fondo de riqueza soberana porque opera en condiciones de plena competencia con el Gobierno de Canadá.

Con más de 28.100 millones de dólares invertidos entre 2010 y 2014, es uno de los mayores inversores en capital privado.

Una vez vista la evolución del inmobiliario dentro de las estrategias de inversión de los grandes fondos, hago un breve aparte para tratar sobre la procedencia del capital y por qué aumenta su peso en el sector.

Detrás de firmas como CPPIB (3) o GIC (4), por ejemplo, hay fondos soberanos de países como Canadá o Singapur, o marcas como Nuveen (5), que representa al fondo de pensiones de la principal agrupación de profesores de escuela pública de Estados Unidos. Hablamos de vehículos que canalizan los ahorros de las personas que, de cara a su jubilación, exigen actitudes conservadoras y adversas al riesgo, y que no son los tiburones con sed pecuniaria amoral y sin miedo a la temeridad que muchas veces nos venden. Por supuesto que hay capital especulativo, pero son una parte menor y más expuesta a derivados como los préstamos improductivos (conocidos también como Non-Performing Loans (NPL), esto es, préstamos vinculados a activos inmobiliarios no pagados) y los REO (Real Estate Obligations, esto es, préstamos sin morosidad vinculados a activos inmobiliarios). Sin embargo, el grueso de la inversión se aproxima desde una línea más conservadora.

Uno de los motivos que ha impulsado al inmobiliario hasta situarlo como asset class es su rentabilidad ajustada al riesgo. En este sentido las inversiones en terciario acumulan dos décadas superando el rendimiento de las carteras bursátiles más conservadoras. La fiabilidad de los ingresos es otra de las principales métricas a favor de la asignación de capitales en el ladrillo, que ha ofrecido unas yields superiores a la renta fija y variable durante los últimos 20 años. La diversificación sería otra palanca dentro de la lógica de «no poner todos los huevos en la misma cesta». A esto habría que añadir también la cobertura que ofrece el inmobiliario ante escenarios inflacionistas.

La clave

GIC

Fondo Soberano que gestionalas reservas de Singapur. Su misión es preservar y mejorar el poder adquisitivo internacional de las reservas con el objetivo de lograr buenos rendimientos a largo plazo por encima de la inflación mundial en un horizonte temporal de inversión de 20 años.

Dentro de este contexto, conociendo el origen del capital y la estrategia principalmente conservadora desde la que acometen las inversiones en el sector inmobiliario, queda por hacer un repaso del atractivo que presenta el residencial para el capital.

Como decía, la vivienda es un bien tan esencial para el ser humano hasta el punto de que la posibilidad de un acceso universal a la misma, figura como uno de los derechos humanos fundamentales en la Declaración Universal de los Derechos Humanos (6). Esto suscita la pregunta de cómo se puede impulsar un mercado residencial atractivo para el capital inversor y que nadie se quede sin una solución habitacional. La respuesta del mercado es el PRS (Private Rental Sector, por sus siglas en inglés, bienes residenciales de propiedad institucional).

No podemos perder de vista que España presenta un mercado residencial más orientado hacia la cultura de la compra de vivienda que hacia la opción del alquiler. Eurostat (7) situaba a nuestro mercado a finales de 2021 en un 76,2% frente al 23,8% en favor de la propiedad, ante una media del 70% en el conjunto de la UE y del 50% en países más maduros como Alemania.

Esto es un indicador al que se acogen muchos agentes del mercado para apuntar a que nos ubicamos en un entorno poco maduro y con margen de crecimiento para el PRS.

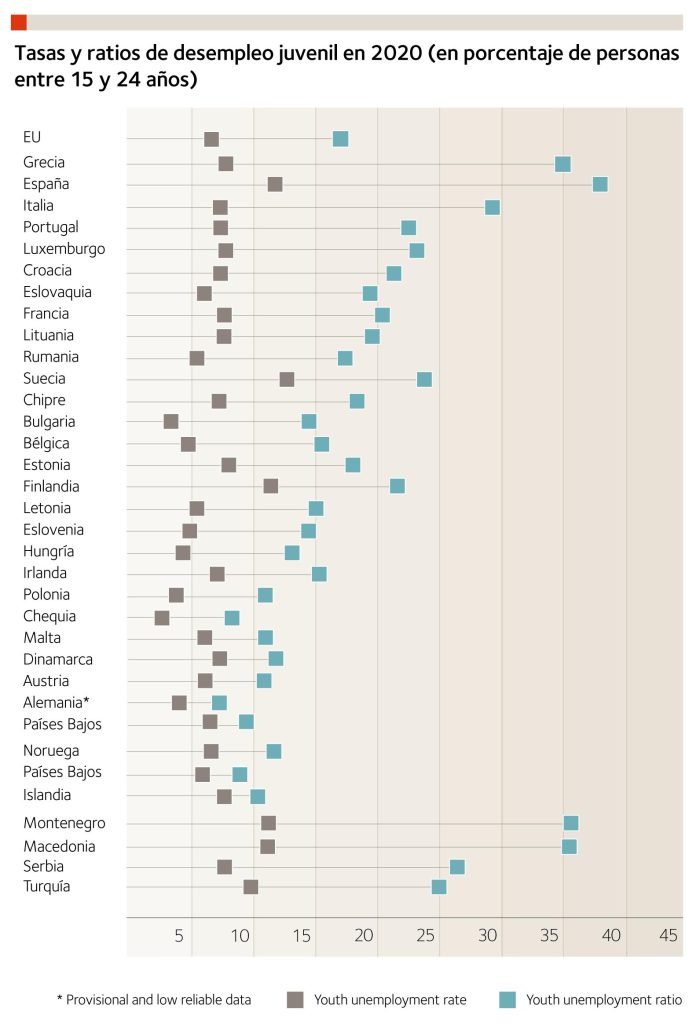

A esto hay que añadir otro dato que destacó Savills Aguirre-Newman a principios de año: el 50% de los demandantes de vivienda de alquiler son menores de 30. Una generación que destaca, lamentablemente, por liderar las listas de paro cuando la comparamos con el resto de los países europeos. Por si fuera poco, el INE destacaba en verano del año pasado que el 40% de las personas con una edad entre los 16 y los 29 años no podía asumir gastos extraordinarios como, por ejemplo, el arreglo de una caldera. Otro dato: entre 2014 y 2019, el crecimiento de la renta media por hogar se situó en un 5%, y el de la vivienda, en un 12%.

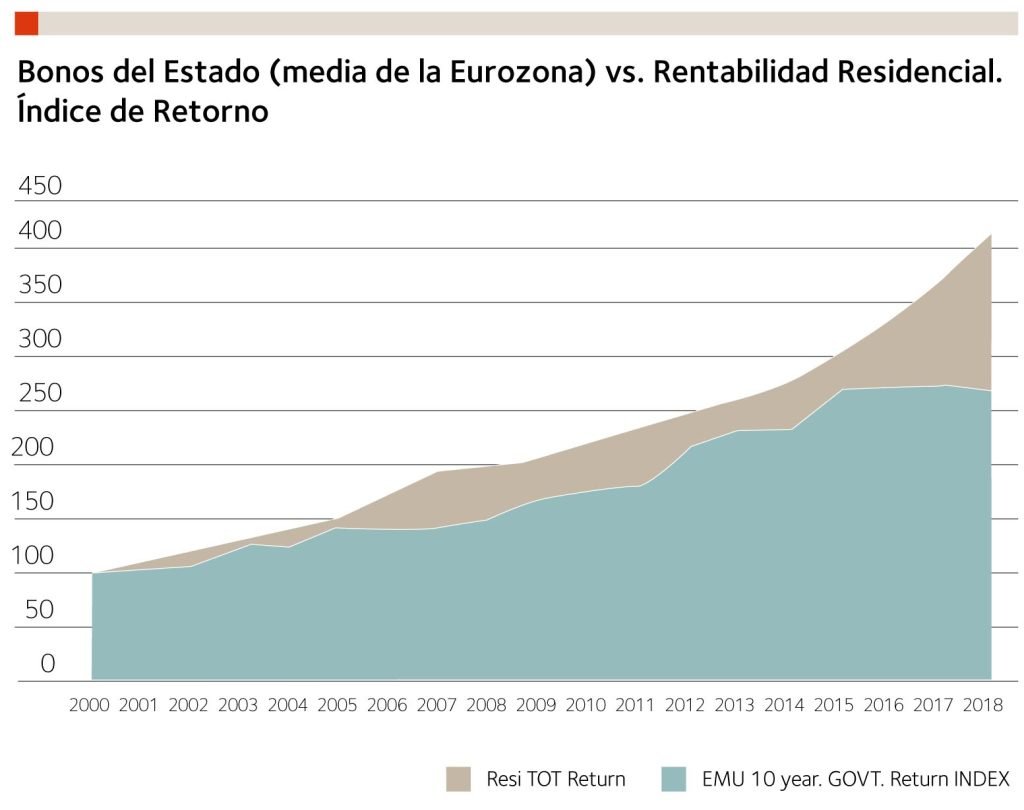

En resumen, tenemos un mercado con recorrido hasta su madurez y dirigido a un segmento de la población que en estos momentos no tiene capacidad de ahorro para hacer frente a la entrada que conlleva la compra de una vivienda. La respuesta del sector privado a este galimatías es el BTR (véase gráfico de la derecha).

La vivienda en alquiler, sin embargo, no supone el bálsamo de Fierabrás (8). Las promociones BTR son una solución habitacional flexible, pero el mercado debe de garantizar su viabilidad. Están orientadas a un cliente cuyas necesidades pueden variar conforme evoluciona su vida personal, sin tener que hacer frente al primer pago que exige la compra de una vivienda ni vincularse geográficamente, adaptándose y satisfaciendo sus necesidades laborales, de ocio o sociales. De esta forma, por ejemplo, en el proyecto AQ Jacarena, que desarrolla AQ Acentor en Málaga, además de la propia vivienda, los inquilinos podrán encontrar espacios para el teletrabajo, la convivencia o la conciliación familiar. Así, una pareja puede llegar a una vivienda de un dormitorio y cambiar a una de dos en caso de que aumente la familia.

La administración juega un papel central en el éxito potencial de la implantación de la vivienda en alquiler profesional en España. Bien es verdad que en los últimos años las entidades públicas han centrado su respuesta en el desafío del acceso a residencial con planes centrados en fomentar la vivienda asequible. Un modelo que, bien gestionado, también puede elevar el atractivo inversor, imprescindible para el éxito del modelo de colaboración público-privada. Sin embargo, su rol no se puede limitar a estas iniciativas. La agilidad a corto plazo en los trámites y en las aprobaciones de nuevos planes es básica para convencer al capital de apostar por un proyecto residencial de alquiler en lugar de cualquier otro asset class.

Asimismo, una mayor flexibilidad sería clave para potenciar el alcance y el precio de las viviendas y evitar sobrecostes necesarios. Las necesidades urbanísticas a largo plazo deben ir acompañadas de agilidad en las modificaciones necesarias para adaptarse a las tendencias, siempre cambiantes, del mercado. No hay nada menos sensato que un problema que se enquiste por rigidez . Del mismo modo, el ímpetu de los que dinamizamos el mercado requiere de sosiego para no gripar el mercado. A fin de cuentas, el caballo Seabiscuit (9) se partió la pata por sobresfuerzo.

El Private Rental Sector (PRS), la vivienda de alquiler en manos de institucionales, está en auge

Todos los actores de la industria inmobiliaria debemos potenciar el ten con ten con el que conducimos nuestra relación. A fin de cuentas compartimos un objetivo común: el desarrollo de inmuebles que atiendan a las necesidades de la población. Algo imprescindible en un contexto de tanta incertidumbre como el que atravesamos.

Cierto es que muchos siguen la máxima de «en tiempos de tribulación, no hacer mudanza» (10). Sin embargo, hemos encadenado periodos de incertidumbre continua desde 2008 y tenemos que avanzar. Hoy el sector está más consolidado y es consciente de la necesidad de desarrollar de forma sostenible, tanto desde el punto de vista financiero como medioambiental. Por ello nos encontramos más capacitados para poder hacer frente a los retos que tenemos delante.

Algunos de ellos los compartimos con el conjunto de la economía, como el incremento de precios de las materias que, según Andimac (11), se han disparado entre un 15% y un 20% desde la invasión rusa de Ucrania. A esto hay que añadir los problemas en la cadena de suministro que empuja los calendarios de ejecución de los proyectos; la previsible carencia en algunos materiales clave (solo en las últimas semanas hemos visto como azulejeras, acereras o cementeras han anunciado parones en su producción); y el incremento de los costes energéticos y de carburantes. Todo un melange que se sitúa en un contexto macro de incertidumbres geopolíticas y económicas.

Sin embargo, el apetito inversor sigue presente. En 2021, donde encadenamos olas y mutaciones de la COVID, el mercado español protagonizó inversiones de institucionales por valor de 1564 millones de euros según la empresa de análisis Atlas RE Analytics (12). A esto se suma una cartera de viviendas BTR en desarrollo de 102.560, por encima de las 90.000 con las que arrancó 2021. En otras palabras, las promotoras incrementan su interés en estos proyectos.

Notas

1

Wall Street es una película de 1987 dirigida por Oliver Stone, y protagonizada por Michael Douglas y Charlie Sheen. La película se ha convertido en la muestra arquetípica de los excesos de la década de 1980 mediante una serie de conflictos morales que enfrentan la riqueza y el poder contra la simplicidad y la honradez. El conflicto entre la búsqueda permanente de riqueza por parte de Gekko (Douglas) y el enfoque de izquierdas por parte de Carl Fox (Sheen) son la base del trasfondo de la película. Este trasfondo puede ser descrito conceptualmente por los dos padres que luchan por el control sobre la moral de su hijo, un concepto que Stone ya había utilizado en Platoon

2

DWS Group (DWS) es una empresa de capital de inversión con sede en Fráncfort, Alemania. Cotiza en el SDAX y gestiona activos a nivel mundial por valor de 928 mil millones de euros (a 12/2020). Cuenta con una experiencia de más de 60 años gestionando activos de manera global en Alemania, Europa, EE. UU. y Asia. Cuenta con aproximadamente 3500 empleados ubicados en oficinas alrededor del mundo, siendo un equipo con presencia local y dimensión global. El Deutsche Bank adquirió una participación del 30%, que incrementó al 100% en 2004; sin embargo, en 2018 realizó una oferta pública de venta en la Bolsa de Fráncfort tras la cual su participación bajó al 79,49%.

3

Canada Pension Plan Investment Board es uno de los mayores inversores del mundo en capital privado habiendo invertido más de 28.100 millones de dólares solo entre 2010 y 2014. A pesar de ser una corporación de la Corona, CPPIB no se considera un fondo soberano porque opera a distancia del gobierno del Canadá y gestiona únicamente las contribuciones del CPP pagadas por los trabajadores y empleadores, pero no los fondos públicos. A 31 de diciembre de 2021 la Junta de Inversiones del CPP gestiona más de 550.000 millones de dólares canadienses en activos para el plan de pensiones del Canadá en nombre de 20 millones de canadienses.

4

Fondo Soberano que gestiona las reservas de Singapur. Fue creado por el gobierno de Singapur en 1981 como Government of Singapore Investment Corporation y su misión es preservar y mejorar el poder adquisitivo internacional de las reservas con el objetivo de lograr buenos rendimientos a largo plazo por encima de la inflación mundial en un horizonte temporal de inversión de 20 años. Con una red de 10 oficinas en las principales capitales financieras del mundo, GIC invierte internacionalmente en acciones de mercados desarrollados, acciones de mercados emergentes, bonos nominales y efectivo, bonos vinculados a la inflación, capital privado y bienes inmuebles. El Instituto de Fondos Soberanos (SWFI) había estimado los activos del fondo en 744.000 millones de dólares.

5

Nuveen es una gestora de activos estadounidense fundada en Chicago (Illinois) en 1898. En un principio se centró exclusivamente en la suscripción de bonos municipales y en las inversiones. Aunque sus inversiones abarcan hoy en día casi todas las áreas principales de los mercados de capitales, es conocida por su tamaño e influencia en la renta fija nacional en general, en los bonos municipales con ventajas fiscales en particular, y en el sector inmobiliario privado. La empresa también lleva a cabo varias estrategias de inversión sostenible que ocupan un lugar destacado en sus actividades de marketing y medios de comunicación. Es uno de los pocos gestores monetarios no soberanos del mundo que han superado el billón de dólares en activos gestionados en los últimos años y que no forman parte de una organización más grande que ofrece banca minorista o institucional a escala.

6

La Declaración Universal de los Derechos Humanos es un documento que marca un hito en la historia de los derechos humanos. Elaborada por representantes de todas las regiones del mundo con diferentes antecedentes jurídicos y culturales, la Declaración fue proclamada por la Asamblea General de las Naciones Unidas en París el 10 de diciembre de 1948 en su Resolución 217 A (III) como un ideal común para todos los pueblos y naciones. La Declaración establece, por primera vez, los derechos humanos fundamentales que deben protegerse en el mundo entero y ha sido traducida a más de 500 idiomas. La DUDH es ampliamente reconocida por haber inspirado y allanado el camino para la adopción de más de setenta tratados de derechos humanos, que se aplican hoy en día de manera permanente a nivel mundial y regional (todos contienen referencias a ella en sus preámbulos).

7

Eurostat (Oficina Europea de Estadística) es una Dirección General de la Comisión Europea situada en el barrio de Kirchberg de la ciudad de Luxemburgo. Las principales responsabilidades de Eurostat son proporcionar información estadística a las instituciones de la Unión Europea (UE) y promover la armonización de los métodos estadísticos entre los estados miembros y los candidatos a la adhesión, así como los países de la AELC. Las organizaciones de los distintos países que cooperan con Eurostat se resumen en el concepto de Sistema Estadístico Europeo.

8

Del francés Fier-à-bras, «brazo bravo», es decir, «fanfarrón, bravucón». Es un personaje de ficción de prolongada existencia que figura en varios cantares de gesta franceses del ciclo carolingio, conocido también como Fierabrás de Alejandría. El bálsamo de Fierabrás es una poción mágica capaz de curar todas las dolencias del cuerpo humano que forma parte de las leyendas del ciclo carolingio. Según la leyenda épica, cuando el rey Balán y su hijo Fierabrás conquistaron Roma, robaron dos barriles que contenían los restos del bálsamo con que fue embalsamado el cuerpo de Jesucristo y que tenía el poder de curar las heridas de quien lo bebía.

9

Seabiscuit (23/05/1933-17/05/1947) fue un caballo de carreras purasangre de Estados Unidos, campeón de múltiples carreras en ese territorio. Tras unos inicios poco prometedores se convirtió en un triunfador inesperado y en un símbolo de esperanza para muchos estadounidenses durante la Gran Depresión. La historia de Seabiscuit fue adaptada al cine en una primera película, La historia de Seabiscut (The Story of Seabiscuit), en 1949; en 2001, Laura Hillenbrand escribió un libro sobre Seabiscuit titulado Seabiscuit: An American Legend, que sería adaptado al cine en 2003 bajo el título Seabiscuit, nominada al Óscar a la mejor película del año.

10

Frase atribuida a San Ignacio de Loyola.

11

Andimac es una asociación que representa a la distribución profesional de materiales para la edificación y la rehabilitación. En la actualidad representa a más de 1200 empresas de distribución profesional de material de construcción, decoración e instalaciones.

12

Atlas RE Analytics es una consultora inmobiliaria.