[pms-logout text="Bienvenido, {{meta_user_name}}" link_text="Salir"]

Los retos de la energía

Mercado eléctrico: experiencias vividas y evolución

Juan María Moreno Mellado

Ingeniero de caminos, canales y puertos.

Director General de Gestión de Energía y Commodities. Endesa S. A.

Patrono de la Fundación Caminos.

A lo largo de la historia del sector eléctrico en España fueron creándose una serie de compañías, en gran parte verticalmente integradas, que actuaban en régimen de pseudomonopolio territorial en todas las actividades propias del sector: generación, distribución y transporte.

Los esquemas regulatorios bajo los que se desarrollaban estas actividades fueron evolucionando a lo largo del tiempo hasta que en el año 1987 se aprueba el denominado Marco Legal Estable (MLE), cuyo objetivo era la creación de un sistema tarifario que permitiese la realización de las inversiones necesarias bajo un sistema de explotación unificada, tanto de las redes como de los centros de generación. El MLE proporcionaba a todos los agentes una certidumbre sobre la recuperación de sus inversiones. La remuneración de los activos estaba basada en unos costes e inversiones estándar. Pero los ahorros que las compañías obtenían por comparación entre la retribución y los costes reales no eran trasladados a los consumidores por ausencia de competencia.

En el año 1997, al socaire de los vientos liberalizadores en el seno de la Unión Europea, concretados en las indicaciones de la Comisión Europea en materia de energía que marcaban un diseño común para todos los países de la Unión, se aprobó en España la Ley del Sector Eléctrico con las siguientes consecuencias de orden práctico:

- Se mantienen la distribución y el transporte como actividades de retribución regulada por tratarse de monopolios naturales. En cambio, se da libre acceso a cualquier agente para conectar activos de generación a dichas redes.

- Se crea el mercado diario para la generación y la demanda como actividades liberalizadas con el objetivo de que se forme un precio que permita asignar eficazmente los recursos, promover la competencia y la bajada de costes, y establecer una señal de precio para promover la inversión.

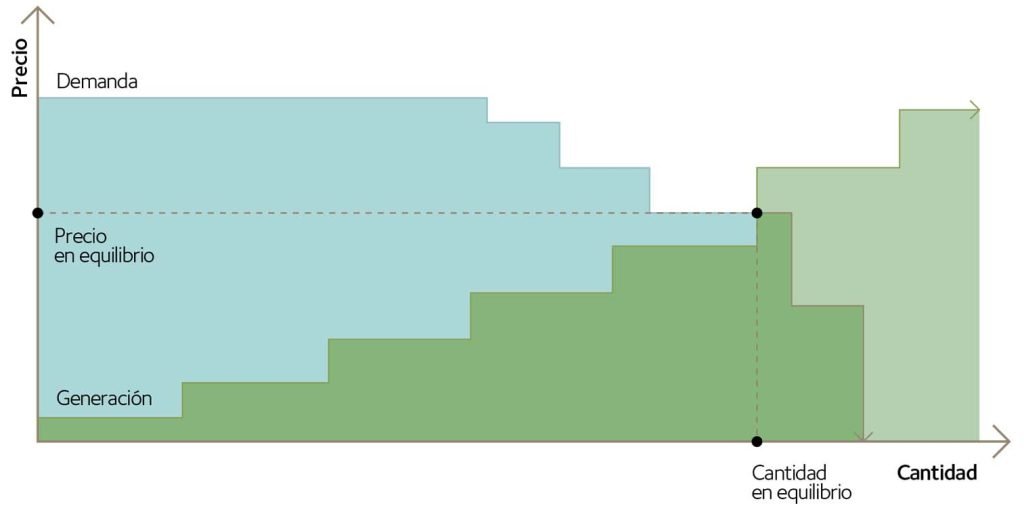

Esquema de fijación de precios del mercado eléctrico

En este mercado diario, los agentes generadores realizan ofertas de venta de energía de forma separada por cada planta, especificando cantidad y precio para cada hora de las 24 horas del día siguiente. De la misma manera, los agentes compradores (comercializadores) realizan ofertas de compra de energía por las cantidades y precio que están dispuestos a pagar. La casación de ambas curvas establece el precio de mercado de dicha hora, y todas las unidades de generación que hayan logrado programa (precio de oferta inferior o igual al de mercado) reciben como pago el mismo precio de mercado. Se trata, por lo tanto, de un sistema marginalista.

El precio de las ofertas de la generación viene determinado por el coste variable de las tecnologías necesarias para cubrir la demanda. El precio final refleja, por lo tanto, el coste variable de la tecnología marginal. En el mercado español esta tecnología es típicamente el ciclo combinado, o aquellas tecnologías flexibles que se posicionan en la curva de oferta con su coste de oportunidad ligado al coste de los ciclos. Y el coste variable de los ciclos combinados es función del coste del gas y del CO2, componentes mayoritarios de su coste de producción.

En el año 2003, España y Portugal acordaron la integración de sus mercados para facilitar el intercambio de electricidad y promover la competencia. Este impulso culmina con el Acuerdo de Santiago de 2004 por el que se crea el Mercado Ibérico de Electricidad (MIBEL), integrando los mercados de ambos países y creando un operador único del mercado spot (OMIE) y un operador único del mercado a plazo (OMIP). Asimismo, se refuerza el compromiso de construcción de las interconexiones necesarias para permitir una convergencia de los precios entre los dos países, lo que ha llevado a que los precios de ambos países coincidan entre el 95% y el 99% de las horas.

Por su parte, la Unión Europea sigue avanzando en su misión de integración de los mercados de electricidad. Una pieza jurídica clave es el Reglamento CACM (Capacity Allocation & Congestion Management) del año 2015, que establece las normas mínimas armonizadas para el acoplamiento único del mercado diario en todo su ámbito de influencia.

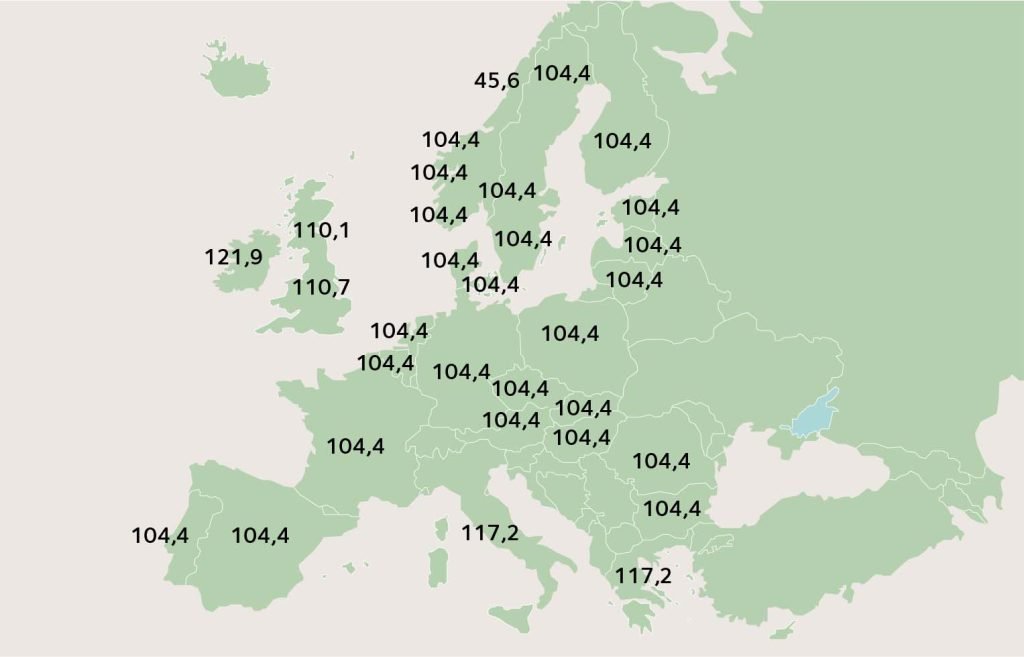

Lógicamente, la convergencia de precios a nivel de toda Europa es más compleja, ya que existe la limitación física de la capacidad de las interconexiones, cuyo desarrollo tiene la complejidad habitual asociada a la construcción de grandes infraestructuras entre países. No obstante, ha propiciado la aparición de muchas horas con un fuerte nivel de acoplamiento. Valga como ejemplo este gráfico del día 4 de mayo de 2023, con indicación del precio €/MWh por país, donde se observa su elevado grado de convergencia.

En definitiva, el desarrollo del mercado de electricidad a nivel europeo puede considerarse una historia de éxito:

Convergencia de precios en Europa

- Ha fomentado una mayor competencia, con el resultado de una mayor eficiencia y precios más competitivos para los consumidores.

- Incrementa la seguridad de suministro, ya que los países pueden aprovechar la diversificación de fuentes de generación y las infraestructuras de intercambio para compensar las fluctuaciones de generación o de demanda en su país.

- A su vez, esto reduce también la necesidad de construir una capacidad de generación redundante.

- Finalmente, por supuesto, ha facilitado la integración de las energías renovables al permitir pasar los excesos de generación puntuales hacia las zonas donde fueran necesarias con un mecanismo de mercado eficiente.

Crisis 2020-2022. Causas, impacto sobre las commodities y efectos sobre el mercado eléctrico

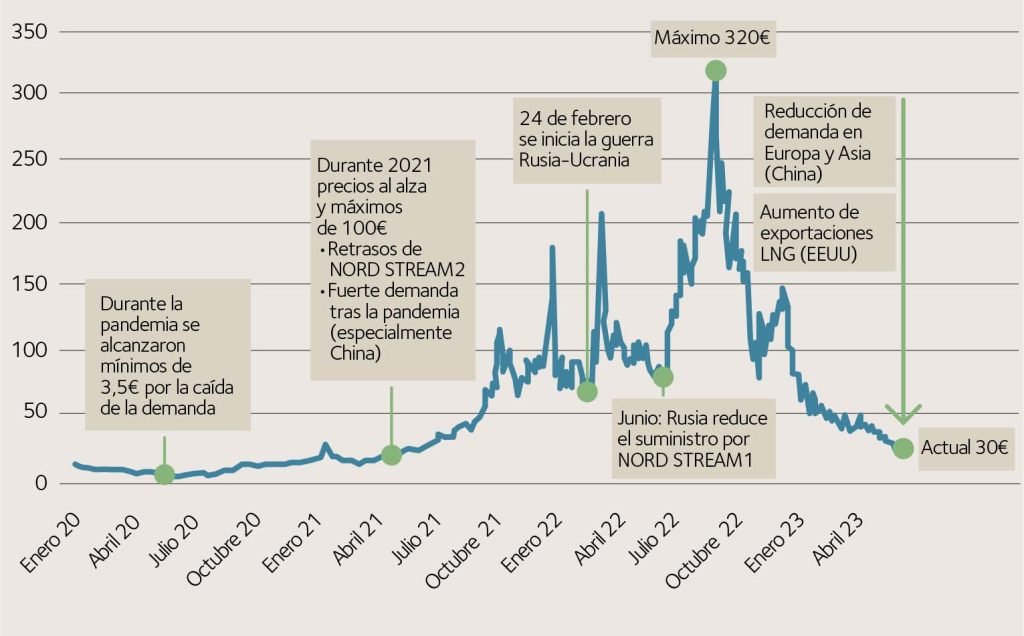

En los últimos años, los mercados energéticos han vivido momentos de gran convulsión. Hay dos hechos relevantes que han marcado, y siguen condicionando, la evolución de las materias primas: la primera es la pandemia global de la COVID-19, iniciada a finales de 2019; y la segunda, la invasión de Rusia a Ucrania en febrero de 2022.

La alta volatilidad de precios que hemos experimentado desde mediados de 2021, principalmente en gas, petróleo y electricidad, responden a la combinación de ambas situaciones, que prácticamente se han sucedido en el tiempo. Veamos, dada su relevancia, el comportamiento del gas en Europa y su impacto en el mercado eléctrico.

El gas europeo

El gas de referencia en Europa (TTF) ha sufrido grandes variaciones, pasando de mínimos de 3,5 €/MWh térmicos a niveles por encima de los 300 €/MWh en apenas unos meses.

Los confinamientos de la pandemia supusieron una caída de la demanda, principalmente industrial, lo que hizo caer drásticamente los precios. En los años previos, el gas cotizaba en un rango de 10-20 €/MWh, cayendo hasta los 3 €/MWh por la caída de demanda en verano de 2020.

Evolución gas europeo TTF (€/MWh)

Esta caída de precios motivó una desincentivación en la inversión del gas (y del crudo), provocando cierres en las plantas de producción, sobre todo en EE. UU., país que se ha convertido en uno de los grandes productores y exportadores a nivel mundial gracias al fracking.

Con la apertura y la paulatina vuelta a la normalidad, la producción, mermada por los motivos descritos anteriormente, no consiguió equipararse a una demanda que se recuperaba con gran fuerza. El mercado europeo competía con el asiático por la compra de gas natural licuado (GNL), y esto propició una subida de precios continua.

En febrero de 2022, Rusia invadía Ucrania. Como consecuencia de ello, los flujos suministrados desde Rusia hacia Europa se redujeron drásticamente. El temor a una interrupción total de suministro acrecentó aún más el nivel de los precios del gas, que subieron sin control aparente. No debemos olvidar que Rusia era la responsable del suministro del 40% del consumo de gas de la Unión Europea, lo cual nos da una idea de la magnitud del impacto que la reducción de estos suministros podría tener sobre la economía europea. Los distintos países y operadores con especial dependencia de Rusia comenzaron a cubrir sus suministros con el objetivo de garantizar la cobertura de la demanda durante el invierno 2022-2023. Y muchos de ellos estuvieron dispuestos a pagar casi cualquier precio.

Estos precios altos en Europa no pasaron desapercibidos en EE. UU., que aumentó su producción con el fin de incrementar sus exportaciones y aprovechar la alta rentabilidad que ofrecía el continente europeo.

Esta tendencia alcista comenzó a revertirse a partir de septiembre de 2022 y de forma más evidente desde finales del año pasado, principalmente por los siguientes motivos:

- incremento de gas natural licuado (GNL) que llegaba a Europa desde EE. UU.;

- reducción de la demanda europea debido a los altos precios y al objetivo de reducción del 15% de consumo de gas de la UE para intentar apaciguar la crisis energética;

- falta de demanda de China, que, a pesar de flexibilizar sus políticas anti-COVID en 2022, está muy lejos de recuperar la demanda de 2021;

- almacenamientos de gas europeos por encima de años anteriores, gracias tanto a las políticas de ahorro de demanda como a un invierno particularmente templado.

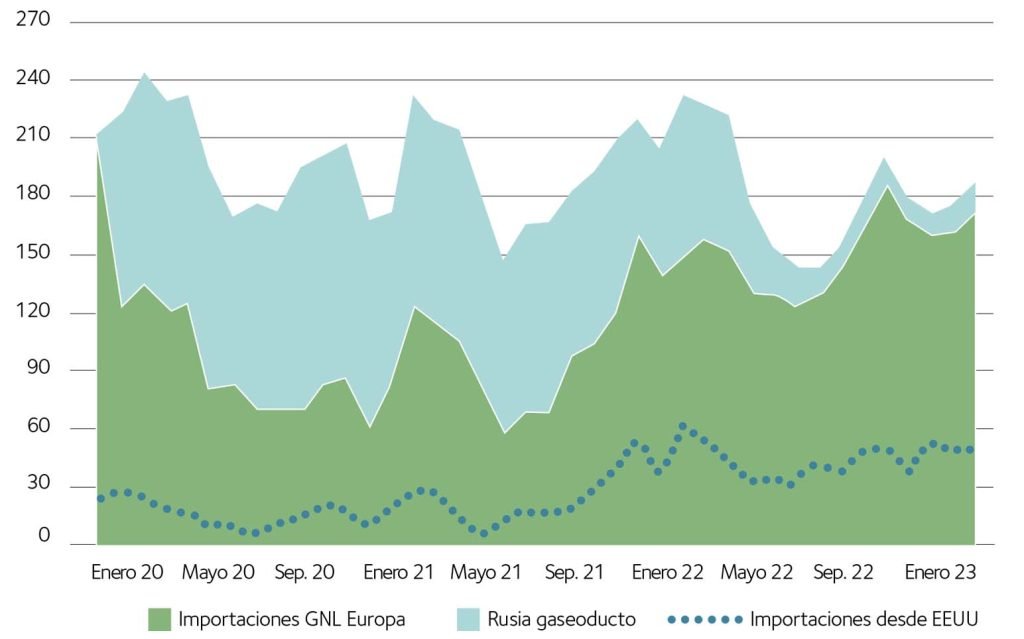

Suministro gas UE: GNL y Rusia (TWh/mes)

El mercado eléctrico

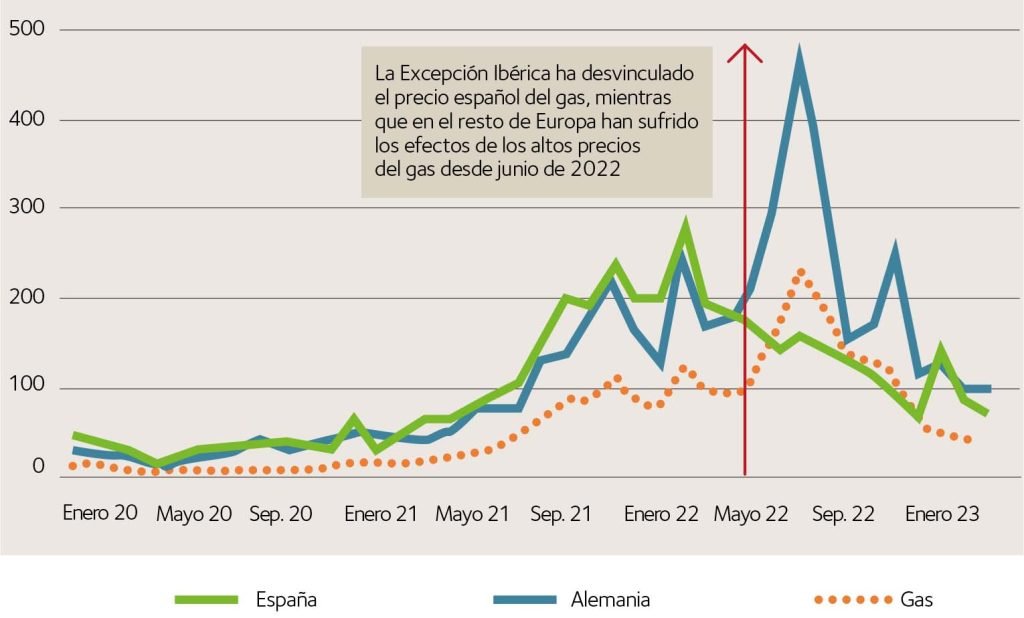

El mercado eléctrico europeo muy ligado, como hemos comentado anteriormente, al precio del gas, ha sufrido las mismas consecuencias. En España, sin embargo, la aprobación de la denominada «excepción ibérica» en junio de 2022, que regulaba un tope al precio del gas para la formación del precio eléctrico, ha servido para mantener los precios más estables y considerablemente inferiores al resto de los mercados europeos.

Respuesta del modelo y respuesta de los reguladores durante la crisis

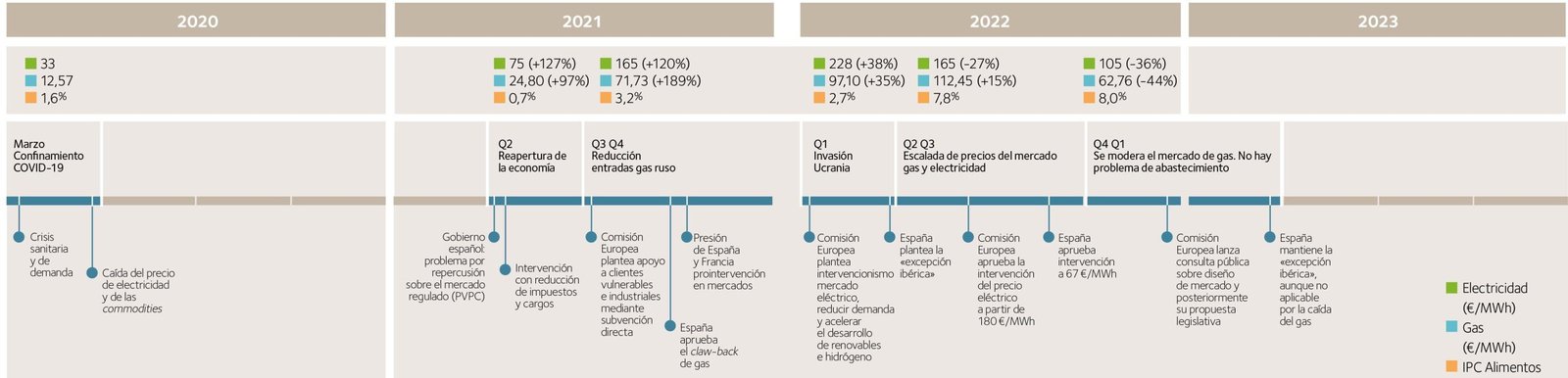

Al objeto de ilustrar cómo ha evolucionado el mercado de la electricidad y la respuesta regulatoria en el período que comienza con la crisis sanitaria de la COVID-19 y se encadena con la guerra en Ucrania, así como su repercusión sobre los precios del gas y otras materias primas, se muestran los principales eventos en el período y su impacto en los precios.

Como se observa, hemos vivido años no solo de una altísima volatilidad de precios, sino también de una inusitada actividad regulatoria. Algunas reflexiones sobre el desarrollo de los acontecimientos y su efecto en el mercado, durante este período:

En España pasamos de precios medios eléctricos de 33 €/MWh en el período marzo 20–marzo 21, a una media de 165 €/MWh en el último trimestre de 2022.

Precio eléctrico diario (€/MWh)

Esta variabilidad ha afectado, sobre todo, a aquellos consumidores con contratos indexados (industriales) y a los pequeños consumidores con tarifa regulada, ya que en España el precio de estos últimos toma como referencia el precio del mercado diario mayorista. Esta indexación, única en el entorno europeo y que será corregida a partir de 2024, generó una grave preocupación del regulador y de la sociedad. Sin embargo, aquellos clientes con contratos a plazo con precios fijos no se han visto impactados por estos acontecimientos.

El Gobierno español aplicó la primera medida de intervención del mercado con la expropiación de todos los ingresos generados por las tecnologías no emisoras de CO2 (hidráulica, renovables a mercado y nuclear) por encima de un determinado precio. Esta medida ha tenido muy poco efecto práctico, ya que solo es aplicable a aquella energía no vendida por anticipado.

Al inicio de 2022, con el precio eléctrico alcanzando los 230 €/MWh, España plantea a la Comisión Europea la «excepción ibérica», que limita el precio de oferta de los ciclos combinados, y esta se autoriza a partir de junio de 2022. Con ello se consigue que, a pesar de que el precio de gas sigue subiendo hasta los 115 €/MWh, el precio eléctrico se modere hasta los 165 €/MWh como media del Q2-Q3 2022.

Durante finales de 2022 e inicio de 2023, la moderación del precio del gas determina una contención del precio eléctrico, que presenta una media de 105 €/MWh.

Respuesta del modelo y respuesta de los reguladores entre 2020 y 2023

La falacia de los windfall profits

Al igual que aquellos clientes que tuvieran contratos a plazo a precio fijo no se han visto impactados por la volatilidad de precios, las compañías eléctricas que tenían cerrada la venta de su generación a plazo a precio fijo no se han visto beneficiadas por la escalada de precios. No es en absoluto cierta, por lo tanto, la afirmación de que las tecnologías inframarginales (renovables y nuclear en el caso español) han recibido los denominados «beneficios caídos del cielo», conocidos también como windfall profits en su terminología inglesa.

Con el fin de disminuir la volatilidad en la evolución de los resultados, es decir, como política de gestión de riesgos, las compañías cierran tanto los costes como los ingresos de sus actividades (generación y/o comercialización) con suficiente antelación, no esperando al momento de la entrega de sus productos para determinar sus márgenes. Esta es una práctica habitual en cualquier industria, pero particularmente en el sector energético, donde la evolución de las materias primas energéticas podría tener impactos muy relevantes en los resultados de las compañías si no se gestionasen con antelación. Estas políticas de gestión de riesgo redundan igualmente en beneficio de los clientes, que son capaces de predeterminar el precio del servicio recibido, particularmente aquellos para quienes la energía, en este caso eléctrica, es un input significativo en su matriz de costes.

El sector ha venido invirtiendo ingentes cantidades de recursos en el mantenimiento y mejora de las centrales de generación inframarginales, fundamentales para la cobertura de la demanda del sistema eléctrico ibérico, por lo que mantienen elevados valores pendientes de amortizar en sus balances.

Se debe añadir, en cualquier caso, que no existe ninguna diferenciación entre la energía generada por las distintas tecnologías. Y, como en cualquier otro mercado, a igualdad de producto, igualdad de precio.

No es cierto que las tecnologías inframarginales (renovables y nuclear, en el caso español) hayan recibido «beneficios caídos del cielo»

Situación de la agenda político-regulatoria

En este contexto de crisis energética, y a la luz de los acontecimientos vividos durante los últimos años, la Comisión Europea plantea una reforma del mercado eléctrico, primero mediante una consulta pública a todos los stakeholders (empresas, consumidores, gobiernos…), publicando posteriormente una propuesta legislativa.

A pesar de las corrientes que promulgan una vuelta más o menos intensa a esquemas regulados, al menos para determinadas tecnologías, la Comisión ha presentado una serie de principios básicos que se resumen en:

- preservación del mercado marginalista como instrumento efectivo de ordenación de tecnologías y programación básica a nivel europeo;

- eliminación de barreras y ampliación del sistema de garantías para los PPA (Power Puchase Agreement), facilitando de este modo la contratación a plazo;

- utilización de los CfD (contratos por diferencias) como mecanismos de apoyo para el desarrollo de capacidad renovable;

- creación de virtual trading hubs para incrementar igualmente la liquidez de los mercados a plazo;

- la irrupción de forma masiva de la nueva capacidad renovable debe venir de la mano de mecanismos que garanticen la adecuada gestión del sistema eléctrico. Por ello, establece objetivos de capacidad de almacenamiento y gestión de la demanda;

- mecanismos de apoyo a la flexibilidad (dentro o fuera de los mecanismos de capacidad);

- creación de instrumentos para suavizar los picos de precio (peak shaving) controlado por los diferentes operadores del sistema;

- obligación de cobertura para los comercializadores y de ofrecer productos a precio fijo;

- posibilidad de varios contadores y contratos para un único cliente;

- como medida ante posibles crisis futuras, precios regulados bajo coste cuando se den criterios de declaración de crisis. La reforma será sometida a su trámite parlamentario, donde seguramente sufrirá algunas modificaciones y precisiones, algunas de las cuales, en mi opinión, deberían ir en el siguiente sentido:

- impedir que se apliquen los CfD a la capacidad existente (nuclear, hidro…) como se ha establecido en alguna propuesta académica; en cualquier caso, que estos mecanismos se diseñen para maximizar la liquidez en el mercado a plazo y no desincentivar la operación en el mercado spot;

- establecer mecanismos de remuneración de capacidad de almacenamiento y de gestión de demanda, y no solo objetivos;

- creación de mecanismos de retribución a la capacidad, que no aparecen en la propuesta de la Comisión, eliminando las dificultades por su consideración actual de ayuda de Estado y de carácter temporal.

En definitiva, debe tratarse de una evolución del diseño actual, que ha demostrado la efectividad de su funcionamiento en estos años, adaptándolo a la nueva configuración de los sistemas eléctricos y preservando respuestas adecuadas a las necesidades de los clientes.